市场数据 · Market Insights

月度数据涵盖至 2026 年 6 月 · 全站查阅日期 2026-07-15

人口是住屋需求的底盘,住宅注册宗数是市场实际成交的落地指标,18区入息中位数则反映哪个地区购买力增长最快。以下数据默认显示近15年(2011–2025),部分指标(人口/售价租金指数/落成量)更可以拖到最远 1961 年查看长线历史,全部对照政府统计处、土地注册处及差饷物业估价署官方公布数字,方便你快速掌握香港楼市大局。

想自己看看数据?下面两个工具可以选择想看的指标,最多三组一起叠图对照,还可以拖动滑杆自定时间范围和统计颗粒度。长线用 15 年年度总览,最新走势用 36 个月detail(可切换月/季/年结算)。下面各项数据的走势图已经全部整合进这个互动探索器,各段落只保留数据表和分析文字方便查阅精确数字,不再重复贴静态图。

年度总览(默认近15年,人口/指数/落成量可回溯至1961)

人口/注册宗数/合约价值:政府统计处+土地注册处|落成量/售价指数/租金指数:差饷物业估价署(RVD,1999=100基期)。注册宗数/合约价值官方机读数据只覆盖2021年至今(2011-2020为人手核实常数),没有更早官方数字,2011年之前这两项会显示缺口(并非本站遗漏)。查阅日期:2026-07-15。

36 个月 detail(2023年7月–2026年6月)

月度detail只涵盖最近3年(没有2011-2022那段月度历史,长线请看上面年度面板)。「年」结算头尾两期(2023/2026)只有半年数据,会标示「(半年)」。售价/租金指数:2026年3-5月为官方临时(P)数字,2026年6月官方截至查阅日未发布(图表会出现缺口,非本站遗漏)。

2015 至 2019 年人口平稳上升(单程证为主的传统增长);2019 至 2022 年受社会事件、国安法、BNO 移民潮及疫情多重因素叠加急跌;2022 年底高才通推出配合 2023 年初全面通关,一年内反弹近 19 万,之后靠人才流入顶住自然人口减少,维持在 750 万人上下横行。

| 年份(年中) | 人口(万人) |

|---|---|

| 2011 | 707.2 |

| 2012 | 715.0 |

| 2013 | 717.9 |

| 2014 | 723.0 |

| 2015 | 729.1 |

| 2016 | 733.7 |

| 2017 | 739.3 |

| 2018 | 745.3 |

| 2019 | 750.8 |

| 2020 | 748.1 |

| 2021 | 741.3 |

| 2022 | 734.6 |

| 2023 | 753.6 |

| 2024 | 752.4 |

| 2025 | 749.9 |

来源:政府统计处 表110-01001(居住人口口径,年中数字)。查阅日期:2026-07-13。

一手占比长期上移:2011年一手仅占13%,2025年已升至33% — 辣税年代发展商用回赠及高成数按揭抢走部分二手客源;不过2025年二手42,292宗仍是一手的两倍,二手依然是走量主场。注册宗数对政策极敏感:2013年双倍印花税令二手即年腰斩(68,365→39,630宗);2024年2月全面撤辣后单月即现井喷,全年回升至53,099宗;2022至2023年受加息影响跌至15年低位(43,002至45,050宗)。

| 年份 | 一手 | 二手 | 总计 |

|---|---|---|---|

| 2011 | 10,880 | 73,582 | 84,462 |

| 2012 | 12,968 | 68,365 | 81,333 |

| 2013 | 11,046 | 39,630 | 50,676 |

| 2014 | 16,857 | 46,950 | 63,807 |

| 2015 | 16,826 | 39,156 | 55,982 |

| 2016 | 16,793 | 37,908 | 54,701 |

| 2017 | 18,645 | 42,946 | 61,591 |

| 2018 | 15,633 | 41,614 | 57,247 |

| 2019 | 21,108 | 38,689 | 59,797 |

| 2020 | 15,317 | 44,563 | 59,880 |

| 2021 | 17,650 | 56,647 | 74,297 |

| 2022 | 10,315 | 34,735 | 45,050 |

| 2023 | 10,752 | 32,250 | 43,002 |

| 2024 | 16,912 | 36,187 | 53,099 |

| 2025 | 20,540 | 42,292 | 62,832 |

来源:土地注册处「住宅楼宇买卖合约统计数字:一手及二手买卖」。查阅日期:2026-07-13。注册数字一般反映签立合约后约30日内送交注册,属滞后指标;不包括居屋/租置等资助房屋(补价后转售除外)。

宗数和价值走势不完全同步:2021 年宗数 74,297 宗虽不是15年最高(2011年84,462宗更多),但合约总值 7,339 亿是15年来最高——反映当年市况楼价高企,每宗成交金额较大;相反 2011/2012 年宗数多但楼价相对平,总值反而较低(4,425亿/4,523亿)。2013 年双倍印花税令宗数和价值同步腰斩(总值跌至 2,989 亿15年低位);2024/2025 年撤辣后总值逐步回升,2025年 5,198 亿,仍未回到2017-2021那5年5,500-7,300亿的高水平。

| 年份 | 一手(百万元) | 二手(百万元) | 总计(百万元) |

|---|---|---|---|

| 2011 | 130,885 | 311,638 | 442,527 |

| 2012 | 130,968 | 321,308 | 452,275 |

| 2013 | 95,872 | 203,070 | 298,942 |

| 2014 | 176,157 | 257,260 | 433,418 |

| 2015 | 161,028 | 255,493 | 416,520 |

| 2016 | 186,589 | 241,452 | 428,041 |

| 2017 | 240,512 | 315,838 | 556,348 |

| 2018 | 219,505 | 339,788 | 559,293 |

| 2019 | 227,603 | 321,190 | 548,795 |

| 2020 | 169,774 | 378,459 | 548,233 |

| 2021 | 230,888 | 503,017 | 733,904 |

| 2022 | 109,722 | 297,999 | 407,723 |

| 2023 | 127,628 | 261,623 | 389,247 |

| 2024 | 193,075 | 261,280 | 454,356 |

| 2025 | 220,826 | 299,005 | 519,830 |

来源:土地注册处「住宅楼宇买卖合约价值(百万元):一手及二手买卖」。查阅日期:2026-07-15。个别项目加总可能因四舍五入和总计略有出入(官网footnote已注明)。

2023 下半年受加息拖累,月度注册量在 2,100 至 3,300 宗低位徘徊;2024 年 2 月 28 日全面撤辣后,4 月单月井喷至 8,551 宗(一手发展商趁势推货贡献大部分,3,636 宗);井喷后 2024 年中至 2025 年初进入消化期,回落至 3,000-4,000 宗水平;2025 年 3 月起稳步回升,2026 年上半年持续向好,2026 年 6 月录得 36 个月内新高 7,650 宗(一手 1,993 + 二手 5,657)。留意月度数字反映签约后约 30 日内送交注册,属滞后指标,会受季节性(年尾/年头较静)和单一大型新盘开售带动的一次性井喷影响。

| 月份 | 一手 | 二手 | 总计 |

|---|---|---|---|

| 2023-07 | 810 | 2,255 | 3,065 |

| 2023-08 | 742 | 2,505 | 3,247 |

| 2023-09 | 964 | 1,898 | 2,862 |

| 2023-10 | 356 | 1,767 | 2,123 |

| 2023-11 | 547 | 2,007 | 2,554 |

| 2023-12 | 959 | 1,970 | 2,929 |

| 2024-01 | 1,003 | 2,474 | 3,477 |

| 2024-02 | 367 | 2,008 | 2,375 |

| 2024-03 | 1,499 | 2,472 | 3,971 |

| 2024-04 | 3,636 | 4,915 | 8,551 |

| 2024-05 | 1,934 | 3,612 | 5,546 |

| 2024-06 | 980 | 2,876 | 3,856 |

| 2024-07 | 826 | 2,897 | 3,723 |

| 2024-08 | 1,154 | 2,500 | 3,654 |

| 2024-09 | 521 | 2,327 | 2,848 |

| 2024-10 | 1,611 | 3,086 | 4,697 |

| 2024-11 | 2,494 | 3,804 | 6,298 |

| 2024-12 | 887 | 3,216 | 4,103 |

| 2025-01 | 768 | 2,858 | 3,626 |

| 2025-02 | 900 | 2,300 | 3,200 |

| 2025-03 | 2,229 | 3,138 | 5,367 |

| 2025-04 | 1,614 | 4,080 | 5,694 |

| 2025-05 | 1,676 | 3,429 | 5,105 |

| 2025-06 | 2,147 | 3,808 | 5,955 |

| 2025-07 | 1,865 | 3,901 | 5,766 |

| 2025-08 | 1,781 | 3,510 | 5,291 |

| 2025-09 | 1,974 | 3,669 | 5,643 |

| 2025-10 | 2,025 | 3,689 | 5,714 |

| 2025-11 | 1,822 | 3,766 | 5,588 |

| 2025-12 | 1,739 | 4,144 | 5,883 |

| 2026-01 | 1,542 | 4,127 | 5,669 |

| 2026-02 | 2,567 | 4,102 | 6,669 |

| 2026-03 | 1,443 | 4,873 | 6,316 |

| 2026-04 | 2,594 | 4,774 | 7,368 |

| 2026-05 | 2,410 | 4,728 | 7,138 |

| 2026-06 | 1,993 | 5,657 | 7,650 |

来源:土地注册处「住宅楼宇买卖合约统计数字:一手及二手买卖」月度数字(landreg.gov.hk/tc/monthly/agreement.htm)。查阅日期:2026-07-14。2026年6月为官网最新已公布完整月份,7月数字未公布,没有作任何推算。

价值走势和宗数走势形态相似但波幅更大:2024年4月撤辣井喷单月价值达 774.6 亿(一手发展商推货贡献 423.5 亿,占比过半);井喷后回落,2024年中至2025年初维持200-380亿水平;2025年3月起逐步回升,2026年首季起持续放量,2026年6月录得 756.1 亿——虽然宗数(7,650宗)和2026年4月(7,368宗)差不多,但价值反而是36个月次高,反映近月成交呎价/楼价中位数上移,或者高总价单位占比增加。

| 月份 | 一手(百万元) | 二手(百万元) | 总计(百万元) |

|---|---|---|---|

| 2023-07 | 7,438 | 19,153 | 26,591 |

| 2023-08 | 8,440 | 20,205 | 28,645 |

| 2023-09 | 7,663 | 15,124 | 22,786 |

| 2023-10 | 4,805 | 19,693 | 24,497 |

| 2023-11 | 6,318 | 13,352 | 19,669 |

| 2023-12 | 9,684 | 14,640 | 24,324 |

| 2024-01 | 8,336 | 19,456 | 27,792 |

| 2024-02 | 5,677 | 13,419 | 19,096 |

| 2024-03 | 13,764 | 16,298 | 30,062 |

| 2024-04 | 42,350 | 35,106 | 77,456 |

| 2024-05 | 26,255 | 27,120 | 53,376 |

| 2024-06 | 12,026 | 22,465 | 34,491 |

| 2024-07 | 9,687 | 25,988 | 35,675 |

| 2024-08 | 11,253 | 17,218 | 28,471 |

| 2024-09 | 5,698 | 15,140 | 20,838 |

| 2024-10 | 16,072 | 21,203 | 37,275 |

| 2024-11 | 30,838 | 26,423 | 57,261 |

| 2024-12 | 11,119 | 21,444 | 32,563 |

| 2025-01 | 7,692 | 19,052 | 26,743 |

| 2025-02 | 8,368 | 14,646 | 23,014 |

| 2025-03 | 16,272 | 22,543 | 38,814 |

| 2025-04 | 13,475 | 28,722 | 42,197 |

| 2025-05 | 14,759 | 23,485 | 38,244 |

| 2025-06 | 34,544 | 26,517 | 61,061 |

| 2025-07 | 19,835 | 26,519 | 46,354 |

| 2025-08 | 17,575 | 24,633 | 42,208 |

| 2025-09 | 21,621 | 25,606 | 47,228 |

| 2025-10 | 23,856 | 27,217 | 51,073 |

| 2025-11 | 22,731 | 28,936 | 51,667 |

| 2025-12 | 20,098 | 31,129 | 51,227 |

| 2026-01 | 18,654 | 30,567 | 49,221 |

| 2026-02 | 26,124 | 31,474 | 57,598 |

| 2026-03 | 18,261 | 36,922 | 55,184 |

| 2026-04 | 28,976 | 34,697 | 63,673 |

| 2026-05 | 28,177 | 37,417 | 65,593 |

| 2026-06 | 28,760 | 46,848 | 75,607 |

来源:土地注册处「住宅楼宇买卖合约价值(百万元):一手及二手买卖」月度数字。查阅日期:2026-07-15。2026年6月为官网最新已公布完整月份,7月数字未公布,没有作任何推算。

将人口(住屋需求底盘)和注册宗数(市场实际成交)叠在同一张图,会看到两者不是永远同步:2013 年人口续升但注册宗数腰斩(双倍印花税政策直接压抑成交,与人口无关);2021 至 2022 年人口急跌近 1.6 万人(移民潮)但当时注册反而在 2021 年见 15 年高位 7.4 万宗,之后才在 2022 至 2023 年同步探底;2023 年起高才通带动人口反弹,注册宗数亦同步回升。结论:人口是中长线需求的底盘,但短期成交量更多由印花税政策、按揭利率主导 — 两个指标要一齐看,不可以单看一个就判断市场。

和人口对照,价值走势比宗数走势更清楚看到「楼价周期」的影响:2019 至 2021 年人口在高位横行甚至下跌,但合约总值在 2021 年冲到15年最高 7,339 亿——反映当时楼价(而不是人口)才是推高总值的主因;2022 至 2023 年人口和总值同步大跌(移民潮+加息双重夹击);2023 年起高才通带动人口回升,总值都跟着反弹但幅度温和(2025年5,198亿,仍低于2017-2021那段5,500亿以上的水平)。结论:总值走势受楼价周期主导多过受人口影响,人口反弹不代表楼价/总值会即时等比例反弹。

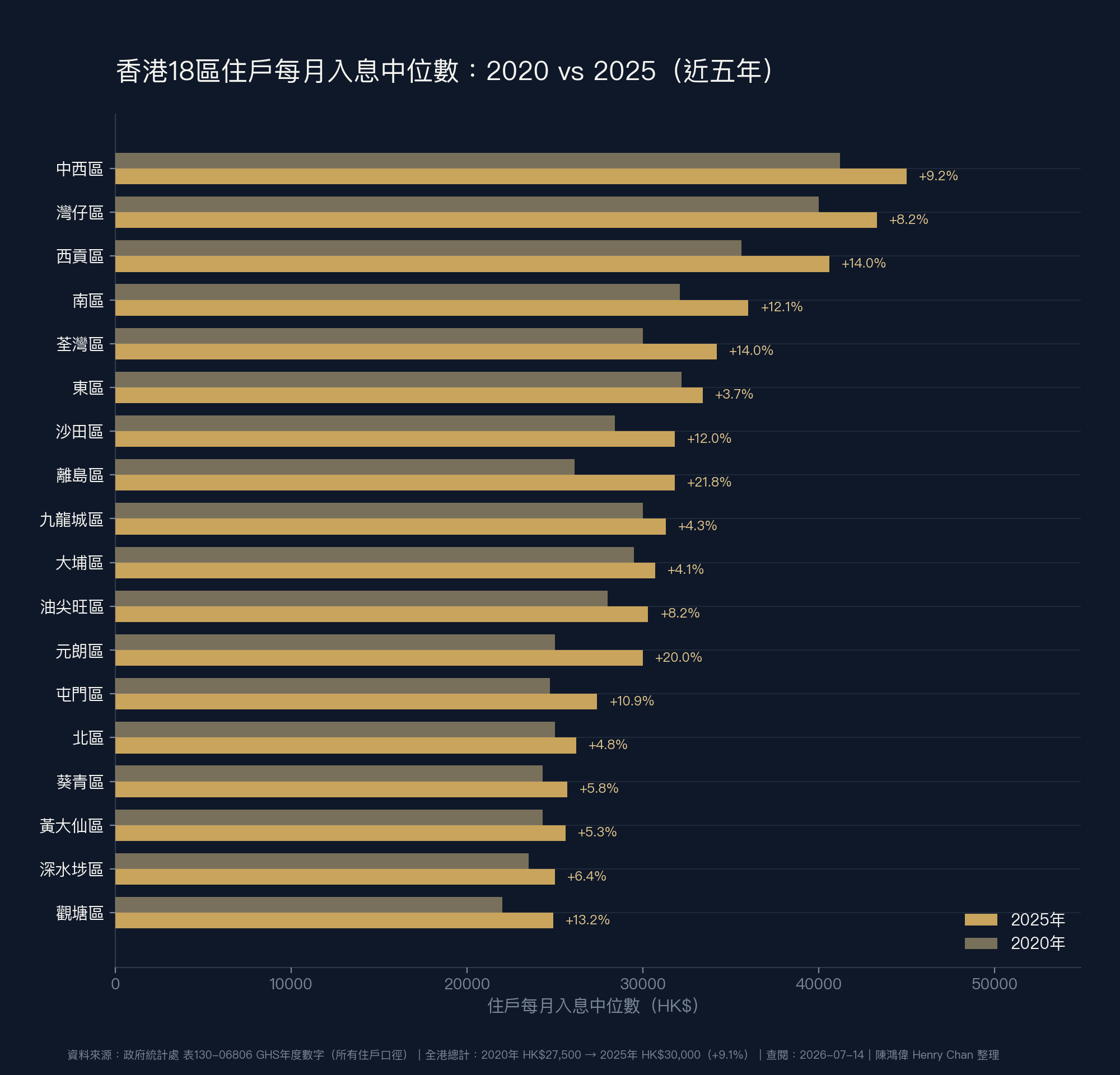

政府统计处「综合住户统计调查」逐年更新18区入息数字(并非只有普查年份才有),这里用真正近五年(2020 → 2025)对比。全港总计升 9.1%(HK$27,500 → HK$30,000),18区升幅差异很大:离岛区(+21.8%)和元朗区(+20.0%)升幅最劲,远超全港平均,反映新界西和离岛这五年入息增长最快(西贡区、荃湾区亦同样有14.0%升幅);相反东区(+3.7%)、大埔区(+4.1%)、九龙城区(+4.3%)升幅最温和。收入水平方面,中西区(HK$45,000)和湾仔区(HK$43,300)持续是全港最高两区,观塘区(HK$24,900)现为全港最低。

| 区份 | 2020年(HK$) | 2025年(HK$) | 5年变化 |

|---|---|---|---|

| 中西区 | 41,200 | 45,000 | +9.2% |

| 湾仔区 | 40,000 | 43,300 | +8.3% |

| 西贡区 | 35,600 | 40,600 | +14.0% |

| 南区 | 32,100 | 36,000 | +12.1% |

| 荃湾区 | 30,000 | 34,200 | +14.0% |

| 东区 | 32,200 | 33,400 | +3.7% |

| 沙田区 | 28,400 | 31,800 | +12.0% |

| 离岛区 | 26,100 | 31,800 | +21.8% |

| 九龙城区 | 30,000 | 31,300 | +4.3% |

| 大埔区 | 29,500 | 30,700 | +4.1% |

| 油尖旺区 | 28,000 | 30,300 | +8.2% |

| 元朗区 | 25,000 | 30,000 | +20.0% |

| 屯门区 | 24,700 | 27,400 | +10.9% |

| 北区 | 25,000 | 26,200 | +4.8% |

| 葵青区 | 24,300 | 25,700 | +5.8% |

| 黄大仙区 | 24,300 | 25,600 | +5.3% |

| 深水埗区 | 23,500 | 25,000 | +6.4% |

| 观塘区 | 22,000 | 24,900 | +13.2% |

| 全港总计 | 27,500 | 30,000 | +9.1% |

来源:政府统计处 表130-06806「Average household size and median monthly household income of households by District Council district」(综合住户统计调查年度数字)。查阅日期:2026-07-14。口径为「所有住户」(含外佣家庭),非「经济活跃住户」(经济活跃住户中位数普遍高30%以上,例如中西区2025年经济活跃住户版本为HK$62,200)。

以上是全港总体数据,想了解具体屋苑的成交走势、叫价或入市时机,欢迎直接和我聊,我会提供贴近你目标的实际数据参考。